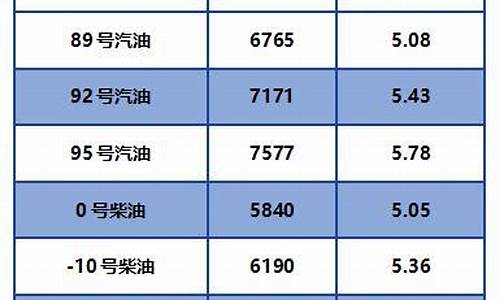

重汽新世纪柴油价格-重汽新车报价

1.河南漯河城区禁行所有柴油货车,东风凯普特星云上市11.25万起

2.东康柴油机登顶 潍柴、重汽玉柴居前三 国六重卡发动机前七月分析

3.重汽连夺四冠福田/大运/北奔/陕汽增速惊人8月天然气重卡涨了12倍

河南漯河城区禁行所有柴油货车,东风凯普特星云上市11.25万起

▎河南漯河禁止所有柴油货车通行

12月14日,漯河市污染防治攻坚战领导小组办公室发布通知,即日起至2020年12月31日24时,在城市规划区内的所有道路(不含高速公路)禁止所有柴油货车通行。确需在禁限行区内通行的,需拿到相关通行证,并且车辆应达到国五及以上排放标准要求,否则将依法予以处罚并予以公开曝光。据了解,此次禁行车辆包含本地及外地号牌(含临时号牌)的柴油货车;禁行时间内为全天候禁止通行。

▎星云上市11.25万?东风汽车股份年会召开

12月20日,以“赢?2021”为主题的东风汽车股份有限公司2021商务年会暨星云轻卡系列上市发布会在湖北武汉盛大召开。东风凯普特星云系列车型正式宣布上市发售。整个车系设有2个系列,3款车型,价格从11.25万起到13.38万。除了车辆的售价,厂家也是同时发布了卡友们非常关注的购车金融政策,针对东风凯普特星云车型提供双0金融,具体为固定贷0利息、0首付低利息。

▎一汽解放发布全新搭载康明斯发动机高端轻卡领途

12月15日,一汽解放在青岛举办了全新高端轻卡“领途”的上市发布会,同时推出搭载康明斯2.8L、3.8L国五产品,及2.8L、4.0L国六产品的多款车型。据悉,全新高端轻卡“领途”将同时匹配康明斯发动机及解放动力产品,面对市场上对运输效率的提升和应对燃油和排放法规日益严苛的需求,能够为终端用户提供更多元的动力选择。

▎40台豪沃N7港口牵引车交付石岛新港大客户

12月15日,威海迎来了新的伙伴——40台豪沃N7港口牵引车。该40台车辆是威海大客户批量购,该大客户表示:之所以选择中国重汽豪沃N7港口牵引车,正是看中了豪沃N7港口牵引车用的重汽MC发动机,150万公里无大修,中国重汽自主研发的豪沃变速箱,免维护后桥,组合成了港口牵引车黄金动力链,再加上这款豪沃N7驾驶室造型注重低风阻设计,百公里油耗比竞品低2-3L,非常适合集装箱运输作业。

▎特斯拉在华充电站突破600座?明年加大超充网络在北方地区的布局

12月19日晚,特斯拉对外事务副总裁陶琳在其个人微博@Grace陶琳-Tesla?回复网友称,山西的超充网络规划也在中,明年会加大在整个北方地区的布局,包括山西。此前@特斯拉中国充电团队?微博宣布,今日,包括北京、杭州、周口、昆明、佛山等五座城市共计5个新站点上线开放,特斯拉在中国大陆建设达成600座超级充电站。

▎丰田汽车掌门人抨击电动汽车:电动汽车被过度炒作

据外媒报道,丰田汽车掌门人丰田章男认为,电动汽车被过度炒作了,倡导者没有考虑到发电过程所产生的碳排放以及向电动汽车转型的成本。他表示,如果所有汽车都是电力驱动,那么日本到夏天时将发生电力短缺的情况。另外,向电动汽车全面转型所需要建立的基础设施将使日本花费14万亿至37万亿日元(1350亿至3580亿美元)。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

东康柴油机登顶 潍柴、重汽玉柴居前三 国六重卡发动机前七月分析

第一商用车网?谢光耀

国六重卡发动机市场累计销量,今年1-7月已经接近13万,达到12.94万台!

其中的竞争格局变化,可以简要形容为:潍柴、重汽、玉柴凭借在燃气机市场的领先优势,继续稳居行业前三,暂时无人能够撼动;但东风康明斯发动机凭借在国六柴油机市场的高销量,终于成功登顶国六重卡柴油发动机市场的第一名。

今年1-7月国六重卡发动机按燃料类型销量图

根据第一商用车网掌握的交强险终端销量数据,今年7月份,国内国六重卡发动机销售各类机型2.10万台,环比基本持平;1-7月,国六重卡发动机累计销售12.94万台,占比达到重卡动力市场整体销量的13.5%左右。从细分领域来看,国六天然气重卡发动机1-7月累计销售9.06万台,国六柴油重卡发动机累计销售3.87万台。

国六重卡动力:康明斯、潍柴、重汽、玉柴四强破万

在为13万辆国六重卡配套的柴油发动机市场中,潍柴仍然保持第一,份额遥遥领先,达到5.47万台,但市场份额继续小幅下滑,从上半年的43.7%下滑至42.3%,占有率超过4成。这个份额目前仍然高于其在重卡动力市场上的整体份额,主要原因是有燃气机的“加持”——潍柴国六燃气机1-7月销量占到其国六机总销量的80.7%。如果剔除燃气机的因素,那么潍柴国六柴油重卡动力的份额略低于其目前在重卡发动机市场的份额(超过30%)。

东风康明斯发动机

潍柴的强有力竞争对手——康明斯动力今年以来的国六重卡发动机均为柴油机,其四个车用发动机合资公司——东风康明斯、福田康明斯、安徽康明斯和西安康明斯1-7月分别销售国六重卡发动机销售1.14万台、2132台、94台和3台,这四家企业加起来的合计销量为1.36万台,合计份额为10.5%。第一商用车网注意到,康明斯系动力在国六柴油重卡发动机市场上已经跃升销量第一,但在国六天然气重卡发动机市场上“短板”明显,这也导致其在国六重卡发动机市场上的份额与潍柴相差较大。毕竟,迄今为止国六天然气重卡占到了国六重卡市场的70.07%份额,是这个细分市场的主导者。

2020年1-7月国六重卡发动机销量排行(单位:台)

(备注:以上销量包含燃气机和柴油机。)

中国重汽今年以来在国六发动机市场的表现非常抢眼,达到2.99万台,市场份额上升至23.1%(1-6月份额为22.8%),其自产的国六重型发动机全部是曼技术动力MC11/MT11和MC13/MT13。其中主要原因在于重汽天然气重卡销量今年一路走高,1-7月以2.57万辆保持行业第一,这样一来,为重汽天然气卡车配套的曼动力自然一路高涨。

中国重汽发动机

2020年1-7月国六重卡发动机销量份额图

玉柴今年在国六重卡发动机市场的份额一直保持前三,成绩比较亮眼。其1-7月销售国六重卡发动机1.63万台,市场份额为12.6%。它的产品结构比较均衡,在燃气机和柴油机领域都是行业第三名——今年1-7月,玉柴销售国六天然气重卡发动机1.14万台,为行业前三;销售国六柴油重卡发动机4856台,也是行业前三。在柴油机市场和天然气机市场的同时发力,让玉柴稳定地居于国六重卡发动机市场的“探花”位置。

燃气重卡发动机:六强争夺大马力?潍柴、重汽领衔

跟国六柴油重卡发动机市场不一样的是,天然气发动机市场上的主角相对较少。数据显示,今年1-7月,国内国六天然气重卡发动机市场的前六名依次是潍柴动力、中国重汽曼动力、玉柴、解放动力、上柴和华菱汉马动力,这几家企业瓜分了国六燃气重卡动力市场的全部“蛋糕”。

今年1-7月国六天然气重卡发动机销量分排量占比图

从排量来看,大马力依旧是燃气机市场上的主旋律。今年1-7月,13L动力占了天然气重卡发动机市场的89.86%,11-12L动力占了6.61%,11L以下排量的发动机只占了3.43%。其中的热销机型包括潍柴的WP13NG、重汽的曼动力MT13、玉柴的6K13N、解放动力的奥铃CA6SM3等。

分企业来看,潍柴天然气发动机以4.42万台的销量和48.7%的份额,占据了市场的近半壁江山。不过,虽然一直领先,但潍柴燃气机的份额有所下降,比其去年同期在燃气机市场的份额要低一些。玉柴1-7月累计销售燃气重卡发动机1.14万台,成功破万,市场份额也达到12.6%。潍柴和玉柴这两家企业都是属于独立发动机供应商,同时向市场上的多家整车企业供应发动机,跟排行榜上的其他四家动力企业不太一样。

今年1-7月国六天然气重卡发动机销量排行(单位:台)

今年以来,重汽曼动力天然气重型发动机(MT11、MT13)异军突起,其1-7月销售2.57万台,份额上升至28.3%(上半年份额为28%),全部都是内部配套。重汽燃气机的上涨,也在一定程度上挤占了其他企业的份额。凭借13L曼动力的口碑,中国重汽天然气重卡今年以来已经连续多个月稳居天然气重卡市场销量排行榜冠军的位置。

解放动力、上柴动力、华菱汉马动力今年1-7月分别销售国六天然气重卡发动机6688台、2441台和219台,份额分别为7.4%、2.7%和0.2%。与重汽曼动力一样,这三家发动机企业也全部是内配集团内整车企业。

今年1-7月国六天然气重卡发动机销量份额图

国六柴油重卡发动机:销量逼近4万台?东风康明斯登顶第一

今年1-7月,国六柴油重卡发动机市场的竞争格局有一定程度的变化,具体表现为前三强虽仍然是潍柴、东风康明斯和玉柴,但东风康明斯凭借7月份的优秀表现,从上半年的行业第二升至行业第一,其1-7月累计销售国六柴油重卡发动机1.14万台,份额升至29.4%;第二名潍柴1-7月累计销售1.06万台,市场份额为27.3%(上半年为31%);玉柴市场份额上升至12.5%,累计销售4856台。

潍柴天然气发动机

在康明斯的几个车用发动机合资公司中,东风康明斯表现最为抢眼,以1.14万台销量和29.4%的份额,跃升第一。如果按照品牌来看的话,康明斯品牌的国六柴油重卡发动机1-7月合计销量为1.36万台(包括四家康明斯车用发动机合资公司),合计份额达到35.15%(上半年为34.2%)。国六时代,康明斯和潍柴在柴油重型发动机市场上的竞争正越来越激烈;等到康明斯燃气机四季度推出后,双方的角逐还将扩大到天然气重卡市场。

今年1-7月国六柴油重卡发动机销量排行(单位:台)

除了行业前三强,另外几个表现抢眼的企业是重汽曼动力(4231台)、东风商用车的龙擎动力(2524台)、解放动力(2415台)和福田康明斯(2132台),这几家企业1-7月累计销量均超过2000台。行业前七强的合计份额高达98.3%,从中也可以看出,国六时代重卡动力市场上强者愈强、强者通吃的“马太效应”正越来越明显。

今年1-7月国六柴油重卡发动机销量份额图

从发动机排量来看,由于柴油车国六排放法规先在城市重型车辆中推行,因此,今年1-7月的国六柴油重卡发动机销量中,9L以上排量动力占比相对不高。如果分析国六重卡销量整车占比结构即可看出,在重卡的四大品种中,国六柴油专用车和载货车这两大品种的占比是最高的,柴油牵引车和自卸车占比相对较低。其中原因主要在于城市类专用车以及一部分城市类货车提前从今年7月1日起实施国六,比其他柴油车早了一年。在为国内重型专用车和载货车配套的柴油动力中,9L及以下排量的发动机比例比较高,占主体地位,因此,这也就不难解释为什么1-7月9L以下排量发动机占到了72.94%的比重,9-10.5L排量占了8.51%,11-13L占比17.18%,14-16L占比1.37%。

玉柴天然气发动机

今年1-7月国六柴油重卡发动机销量分排量占比图

结束语

今年1-7月,国六重卡发动机市场的发展趋势呈现出三个特征,一是在法规政策的引导和要求下,销量增长迅猛;二是集团内部配套率越来越高;二是行业的头部效应日趋明显,严苛的国六排放法规要求大规模的技术投入和资金投入,只有大企业、大集团才能支撑得起这种长时间、巨额的投资,这也导致技术优势和份额不断向大企业集中。国六重型发动机市场,可谓是“小荷才露尖尖角,竞争已然白热化”。

责任编辑:韦伊琳

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

重汽连夺四冠福田/大运/北奔/陕汽增速惊人8月天然气重卡涨了12倍

第一商用车网?谢光耀

在7、8月的连续助力下,国内天然气重卡市场累计销量,已经突破10万辆,向着11万辆高歌猛进,前三季度超过去年全年销量已经是指日可待。

这是最近的天然气重卡市场,交出的一份“诱人”答卷。

2018-2020年天然气重卡市场终端销量走势

根据第一商用车网掌握的终端销量数据(交强险口径),2020年8月,我国天然气重卡市场销量约为1.48万辆,环比增长20%,同比增长12倍。在8月份的强力推动下,2020年1-8月我国天然气重卡市场累计销量超过10万辆(10.6万辆),同比增幅从1-7月的2%扩大为18%。

燃气重卡全年销量有望达到16万辆规模

今年的天然气重卡市场,由于受到去年7月1日燃气卡车国六排放切换的影响,最近几个月的同比增速都是大起大落:前五个月天然气重卡市场的累计增幅还是39%,6月份一个月就减少了48个百分点,将整个市场的同比情况由大幅增长拉低到小幅下降;7月份,市场再度走强,当月销量达到1.23万辆,同比增长3.2倍,将累计销量下滑9%改变为同比增长2%,提高了11个百分点;8月份,市场继续高歌猛进,同比增速高达1205%。

相比3-5月的市场,今年6月直至8月天然气重卡市场的同比情况都有些不太正常。这种不正常,主要源于去年6月份重卡市场终端销量的爆发式增长。从去年7月1日起,天然气重卡新车上牌全国范围内升级到国六,造成6月份国五燃气重卡市场的井喷式抢购(用户提前购买+经销商提前预挂),最终导致的结果就是去年6月份销量急剧走高,而去年整个三季度的销量都大幅走低((并且还导致了交强险口径的天然气重卡销量与各厂家开票数销量的“严重背离”))。这种情况对今年造成的影响就是,今年6月份终端销量同比大幅下滑,7、8月份销量则同比爆发式上涨。一降一升,反差非常明显。

1-8月过去,天然气重卡市场有两个月同比下滑,有六个月同比上升。第一商用车网分析认为,无需等到年底,我国天然气重卡市场前三季度的累计销量就会超过去年全年,创造这个细分市场的历史新纪录。其中原因,有几个方面。

首先,今年是牵引车大年。受疫情消退后购车需求反弹、高速公路免费(阶段性)、国三老旧货车集中提前淘汰、国家持续治超、新基建、部分区域大力推广清洁能源卡车等利好因素的刺激,重卡市场尤其牵引车市场快速增长,重卡整体市场全年销量将突破150万辆(去年销量是117万辆),刷新全球纪录。因此而言,行业大盘向好,以天然气牵引车为主力的天然气重卡细分领域持续增长就有了非常稳固的基础。

其次,去年下半年天然气重卡销量持续走低(交强险口径),为今年下半年该细分市场销量的同比较大增长创造了良好条件。根据第一商用车网掌握的数据,去年7月直到9月,天然气重卡市场的月均销量只有2000辆;算上环比大幅增长的四季度,去年下半年的月均销量也只有5000辆。而今年1-8月天然气重卡市场的月均销量是1.32万辆!再考虑到今年下半年牵引车整体市场仍将保持增长的预期,以及油气差价相对稳定的车辆使用环境(不少气源丰富地区的LNG零售价在3元/kg以下)和部分气源丰富地区对LNG卡车的大力推广,2020年天然气重卡销量预计将达到16万辆的规模,同比上涨4成,创造新的历史纪录。

2019年下半年至今国内柴油批发价格调整一览

重汽连夺四冠?北奔、大运、福田、陕汽增速惊人

今年8月份,天然气重卡行业竞争格局可以形容为:中国重汽连续四个月夺得销量冠军,并且累计继续保持第一位置;解放、陕汽销量保持前三;重汽、北奔、大运、福田和陕汽的月销量增幅最大,同别上涨3644%、3348%、2756%、2493%和1296%,这五家企业连同江淮(净增长)的同比涨幅均在行业平均水平(1205%)之上。

2020年1-8月我国天然气重卡销量排行榜(单位:辆)

上表显示,今年8月份,中国重汽以4830辆的销量,连续第四个月保持月销量第一;1-8月,中国重汽累计销量超过3万辆,达到3.05万辆,同比大幅增长115%,市场份额上升至28.8%(去年同期份额为15.8%)。作为重卡市场前三强,中国重汽是2020年天然气重卡市场的最大一匹“黑马”,其2019年及以前在行业中的地位基本处于前三,销量排在解放和陕汽的后面。然而,今年以来,重汽对燃气重卡给予了极大重视和投入,其销量也在今年一季度跃升至行业第一,并且直至8月份都保持了累计销量行业第一。

一汽解放今年1-8月销售天然气重卡2.59万辆,同比增长8%,市场份额为24.5%。陕汽集团今年1-8月销量也突破了?2万辆,达到2.15万辆,市场份额20.3%,累计销量保持行业前三。陕汽与重汽、解放是天然气重卡行业的第一阵营,这三家企业今年1-8月的累计销量均超过2.1万辆。

2020年1-8月天然气重卡企业市场份额图

8月份,行业前十强中同比增速超过行业平均增速的几家企业,除了重汽外,就是北奔重卡、大运、福田和陕汽。累计来看,今年1-8月行业第四名至第八名依然是东风(0.99万辆)、大运(5629辆)、福田(3792辆)、红岩(2720辆)、北奔(2029辆),其中北奔在行业前十强中的累计增速最高,达到176%;重汽次之,为115%;上汽红岩第三,达到75%。

结束语

2020年6月至8月,我国天然气重卡市场同比表现经历了“大落大起”,但总体来看,以三季度为新起点,该细分市场月销量和季度销量一路走高,呈现出同比持续大幅增长的发展态势,为全年终端销量(交强险口径,非开票口径)突破16万辆创造了良好条件。

责任编辑:李秀枝

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。